Общественно - политический еженедельник

Общественно - политический еженедельник

Просто интересная газета!

Просто интересная газета!

•Балабаново •Ермолино •Обнинск

•Балабаново •Ермолино •Обнинск

Общественно - политический

Общественно - политическийжурнал

В декабре в нашей газете вышел материал о том, как «Газэнергобанк» навязал обнинской пенсионерке ненужную ей страховку от «АльфаСтрахование-Жизнь». Ее близкие немедленно забили тревогу - подняли шум в соцсетях и обратились в прессу. И лишь после того, как эта возмутительная история стала достоянием общественности, «Газэнергобанк» был вынужден вернуть женщине деньги.

Как оказалось, это лишь малая и едва заметная верхушка айсберга. Потому как то, что происходит внутри, юристы, изучающие банковскую систему, называют не иначе как трэш, мрак и крах! Сегодня обнинцы массово обращаются к адвокатам за помощью с одной и той же историей о «страховке» - причем в совершенно разных банках. Число пострадавших исчисляется сотнями!

«СТЫДНО ДЕТЯМ РАССКАЗАТЬ»

В этом материале мы подробно расскажем о «серой схеме» страхования жизни, которую сейчас повсеместно навязывают вкладчикам. Разберем вместе с юристом: на законном ли основании банки оформляют страховку жизни клиента без участия представителей самой страховой компании; можно ли вернуть свои деньги в полном объеме, и остались ли банки, которым еще можно доверять?

В этом материале мы подробно расскажем о «серой схеме» страхования жизни, которую сейчас повсеместно навязывают вкладчикам. Разберем вместе с юристом: на законном ли основании банки оформляют страховку жизни клиента без участия представителей самой страховой компании; можно ли вернуть свои деньги в полном объеме, и остались ли банки, которым еще можно доверять?

Расскажем вам о двух героинях, попавших в похожую ситуацию в разных банках, расположенных в Обнинске. Потери одной составили 50 тысяч рублей, другая жительница наукограда уже несколько месяцев не может вернуть 30 тысяч евро!

Нашу первую читательницу будем называть «Тамара Ивановна», потому что свое настоящее имя ей называть стыдно - не хочет, чтобы ее дети или знакомые знали, что ее так глупо «развели». Обратилась она в нашу редакцию как раз после выхода первой статьи на эту тему: говорит, даже испугалась, когда начала ее читать - дескать, все один в один, будто про нее и писали.

Как и в том случае, она также пришла в офис «Газэнергобанка», чтобы решить свой вопрос по вкладу. У Тамары Ивановны умер муж, и ей нужно было переоформить его вклад на 900 тысяч рублей, 700 хотела так и оставить, а 200 снять. Больше ничего. Однако вместо этого сотрудница заявила, что сейчас проходит ну очень выгодная акция и добавила что-то про 12%. Клиентка заинтересовалась, но предупредила, что больше 50 000 она на эту авантюру не даст. Девушка же заверила - если сейчас вложить 50 000, то через 5 лет они превратятся в 84 000.

- У меня внучка как раз через пять лет окончит институт, я подумала, что лишние 84 тысячи ей не помешают, - объясняет свою мотивацию пенсионерка. - Девушка показала мне договор на двух листах, я согласилась. А потом распечатала еще 18, говорит, мол, дома почитаете.

ПРИЧЕМ ТУТ ВООБЩЕ СТРАХОВАЯ

Почитав дома этот талмуд (который оказался вовсе не договором на открытие вклада и даже не его страховкой), пенсионерка поняла только то, что ей навязали даром не нужное «АльфаСтрахование-Жизнь», и она потеряет свои 50 000, если вздумает забрать их обратно раньше, чем через 5 лет.

- В договоре было много угроз исками - это все, что я поняла. Но причем тут вообще «Альфа-Страхование», если я пришла в «Газэнергобанк»? Никаких представителей «Альфа-банка» там не было, я не вела с ними никаких переговоров и ничего с ними не заключала. Однако каким-то образом оказалась их клиентом, да еще на таких сомнительных условиях! - возмущается женщина. - Хорошо хоть ума хватило не вкладывать в это дело всю сумму, а только 50 000, а то бы вообще осталась ни с чем.

На следующий же день Тамара Ивановна вновь отправилась в офис «Газэнергобанка» на Калужской, 12 и заявила, что хочет расторгнуть данный договор.

- Девушка сказала, что это сделать нельзя, так как они не имеют к «Альфа-Страхованию» никакого отношения! Мол, мне нужно ехать в Москву, в офис «Альфа-банка» и разбираться уже там, - вспоминает клиентка. - Я ей говорю - как же вам не стыдно так обманывать людей, неужели не боитесь, что отберут лицензию? Девушка дала понять, что у них каждый день по 10 человек таких, как я, приходят, и ничего - лицензию не отбирают.

СОТРУДНИЦУ НАКАЖЕМ, НО ДЕНЕГ НЕ ВЕРНЕМ

Юристы рекомендуют: сидя в банке, прежде чем принять решение о распоряжении своими деньгами, задайте себе четыре вопроса: являетесь ли вы специалистом в правовой сфере? В страховой сфере? В сфере инвестиций? Или банковской деятельности? Если на все вопросы вы ответили нет, то и не надо заниматься манипуляциями со своими деньгами и строить из себя «Волка с Уолл-Стрит».

Вернувшись домой ни с чем, пенсионерка стала думать - как быть дальше? Она написала жалобу и через несколько дней вновь отправилась в офис, чтобы вручить ее управляющему. На столе все той же сотрудницы так и лежали те самые ярко-красные буклеты с «Альфа-Страхованием» - интересно, скольким людям за это время еще навязали эти «супервыгодные условия»?

- Я передала жалобу управляющей, объяснила ей ситуацию, сказала, что приходила на следующий же день и пыталась расторгнуть договор, но мне сказали, что это не в компетенции банка. Управляющая начала говорить, что такого быть не может, мол, ее сотрудница не могла такое сказать, и на расторжение договора у меня было две недели. Пообещала, что накажет виновную девушку. А мне-то что с этого? Деньги от этого мне никто не вернет! - возмущается пенсионерка.

«КАКИЕ ЕЩЕ ИНВЕСТИЦИИ И МЕЖДУНАРОДНЫЕ ФОНДЫ?!»

Обращение к юристу на тему такой вид «страховки» считается одним из самых дорогих видов судебного спора. Одно только досудебное требование может вам обойтись в 15 000 рублей. Так как для того, чтобы его составить, юрист поднимает огромный объем законодательной базы. Это не просто спор по продаже телефона - открыл закон по защите прав потребителей, и все. В случае спора с финансовой организацией юрист работает с несколькими правовыми источниками - с самим банком, Центробанком, страховщиком и так далее.

В итоге жалоба была принята в обнинском отделении и направлена в головной калужский офис «Газэнергобанка». Спустя некоторое время оттуда пришел ответ - «умный» и по-канцелярски циничный.

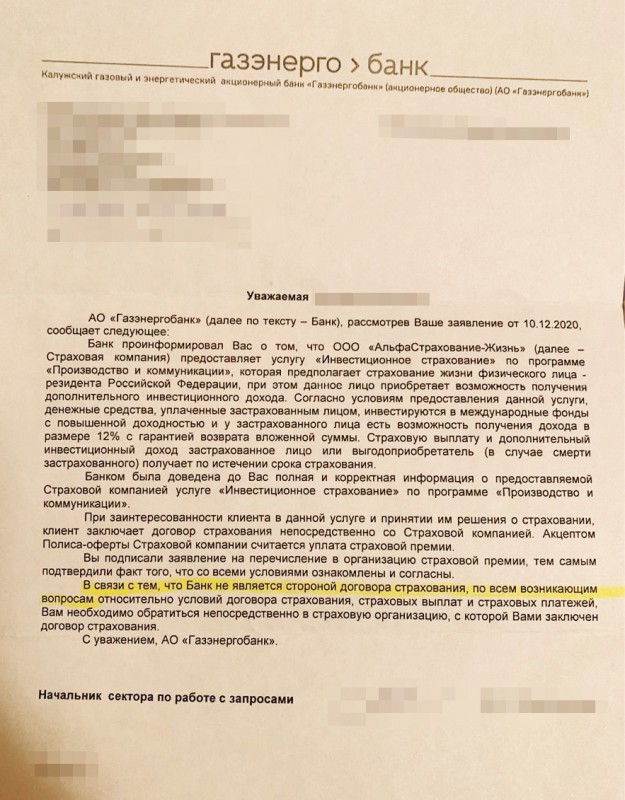

«Газэнергобанк» проинформировал вас о том, что ООО «АльфаСтрахование-Жизнь» предоставляет услугу «Инвестиционное страхование» по программе «Производство и коммуникации», которое предполагает страхование жизни физического лица - резидента Российской Федерации, при этом данное лицо приобретает возможность получения дополнительного инвестиционного дохода. Согласно условиям предоставления данной услуги, денежные средства, уплаченные застрахованным лицом, инвестируются в международные фонды с повышенной доходностью и у застрахованного лица есть возможность получения дохода в размере 12% с гарантией возврата вложенной суммы», - говорится в письме.

- Какие еще инвестиции? Какие коммуникации и международные фонды? Мне о таком вообще никто ничего не говорил! - клянется пенсионерка.

Но в банке настаивают: «До вас была доведена полная и корректная информация о предоставляемой страховой компанией услуге «Инвестиционное страхование». При заинтересованности клиента и принятии им решения о страховании, клиент заключает договор непосредственно со страховой компанией. Акцептом полиса-оферты (интересно, сколько людей вообще знают значение этого словосочетания - прим.авт) страховой компании считается уплата страховой премии. Вы подписали заявление на перечисление в организацию страховой премии, тем самым подтвердили факт того, что со всеми условиями ознакомлены и согласны».

В заключении бабушке рекомендуют обратиться к страховщикам, а банк здесь, как вы понимаете, не при чем.

ЮРИСТ: ИНВЕСТИЦИОННОЕ СТРАХОВАНИЕ ЖИЗНИ - ЭТО «РАЗВОД»

Центробанк еще в 2017 году выпустил большой обзор о так называемых «серых продажах» этих финансовых услуг. В своем обзоре Центробанк признал, что продукт продается профессиональными участниками рынка непрофессиональным участникам в «сером виде». То есть признал, что людей при заключении договоров вводят в заблуждение.

А теперь давайте попробуем разобраться - кто здесь все-таки «при чем», и что вообще происходит.

Сперва определимся с терминами. Итак, страховая премия - это те деньги, которые вы платите страховщику, чтобы он предоставил вам услугу в виде страховой выплаты (это то, что вы получаете, если произошла страховая ситуация (извините за тавтологию, но здесь ничего не поделать). В идеале это работает так: вы страхуете машину, платите ОСАГО, допустим, в размере 20 000, и если попадаете в аварию, компания платит вам страховку, грубо говоря, в 500 000 рублей. Или застраховали дом, заплатив 50 000, а страховая выплата в случае пожара по нему составила, например 3 миллиона. То есть вы платите меньше, а получаете больше - в этом суть.

Что делают банки. При сотрудничестве со страховыми компаниями они страхуют вас ровно на ту сумму, которую вы внесли в качестве страховой премии. То есть бабушка заплатила 50 000 рублей, и вот эту же сумму ей и выплатят, если что-то случится. Если же она захочет расторгнуть договор раньше указанного срока, то ее деньги удерживаются, и она получает лишь какой-то мизерный процент от вложенной суммы. Старушка в расстройстве - страховая в шоколаде!

- Страховщики совместно с участниками банковской системы придумали новый вид заработка на людях, которые не разбираются в банковских и инвестиционных продуктах. По сути договор инвестиционного страхования жизни - это «развод», - уверяет юрист Олеся АНТОНОВА.

ЗАМАНЧИВОЕ ПРЕДЛОЖЕНИЕ

Сейчас законных механизмов, способных поломать систему или прекратить ее использование, не существует. Гражданский кодекс и закон о страховом деле устроены так, что страховщик на законных основаниях вправе удерживать ваши деньги.

По ее словам, все банки используют стандартную схему.

- Клиент является в банк по своим делам или же по приглашению сотрудника, который занимается этим клиентом, и сообщает, что именно сейчас действует горячее предложение для держателей рублевых и валютных вкладов. Оно якобы позволит выгодно распорядиться денежными средствами. Для этого нужно всего лишь положить деньги на супервыгодный счет, на который будет начисляться годовой доход не менее 5%, - говорит юрист.

Дело в том, что в России договоры о страховании жизни могут заключаться при посредничестве, в том числе и банков. Этим, собственно, и пользуются страховщики. То есть по закону, сотрудник банка действительно уполномочен проводить операции по страховке. Более того, особенность гражданского законодательства разрешает при досрочном расторжении договоров личного страхования оставлять страховщику денежные средства в виде так называемой выкупной суммы. То есть вы даже по закону физически не можете вернуть деньги в полном объеме.

Только вот клиент обо всем этом ничего не знает и по-прежнему думает, что имеет дело исключительно со своим банком, и его деньги никуда не денутся.

- Человек находится в заблуждении еще и потому, что, как правило, страховщик имеет счет в том же банке, куда пришел клиент. То есть деньги с вашего счета ушли на расчётный счет внутри вашего же банка - это не выглядит подозрительным, всё будто бы так и должно быть, - говорит Олеся Антонова.

НАРОЧНО ТЯНУТ ВРЕМЯ?

Ну а потом начинается самое интересное.

Ну а потом начинается самое интересное.

- Если клиент успевает вовремя понять, что сделал что-то не то, и с ним заключили договор вовсе не на приобретение банковского продукта, а договор личного страхования, то у него еще есть время отмотать все назад. Деньги можно вернуть, пока действует так называемый «период охлаждения» - ориентировочно две недели - когда человек по личному заявлению может расторгнуть договор и вернуть средства в полном объеме. Но банки действуют хитро: начинают делать все, чтобы оттянуть время - по телефону или в смс сообщают, что ваш вопрос решается, что вам вот-вот пришлют документы и специальное приложение, по которому вы сможете сделать автоотзыв, и прочее. Пока вы ждете, «период охлаждения» проходит, право клиента на расторжение договора и возврат полноценной денежной суммы, выплаченной страховщику, пропадает, - говорит Антонова.

Собственно, так произошло с одной из жительниц Обнинска, которая может навсегда распрощаться с 30 тысячами евро. У женщины были два огромных валютных счета почти на 100 тысяч евро, один из них на имя родственницы. Ей позвонила сотрудница одного из известных банков и по отработанной схеме рассказала об интересном предложении. Женщина взяла доверенность на распоряжение вкладов у родственницы и отправилась офис. Там, как вы уже поняли, эти деньги «застраховали» - даже несмотря на то, что владелицы счета не было! Была только ее доверенность и только на распоряжение вкладом. Обнинским адвокатам пришлось в суде нелегко, но эту часть страховой премии (а это больше 40 тысяч евро) им удалось вернуть клиентке, так как суд не признал законной подобную операции с доверенностью. А вот за 30 тысяч евро другой пострадавшей все еще бьются.

По словам Олеси Антоновой, суд в данном случае редко встает на сторону пострадавших - для этого должен быть какой-то исключительный случай, например, если это пенсионер-инвалид, и ему удалось доказать, что его именно ввели в заблуждение. В остальном же - такие дела очень сложны и крайне дорогостоящи для клиентов. Поэтому лучше в такие ситуации вообще не попадать и никому не верить. Кстати, как уверяет юрист, такая схема практикуется почти во всех банках - исключение «Сбер» и «Форабанк», оттуда пока жалоб со стороны клиентов не поступало.

Диана КОРШИКОВА